調剤薬局に迫る再編・淘汰の波…生き残り手段はM&A一択か?

以下は、記事の抜粋です。

日本の調剤薬局の店舗数は約6万店であり、コンビニエンスストアの店舗数よりも多いと言われています。日本薬剤師会が適正であるとする調剤薬局数2万4千店の2倍を超える数です。

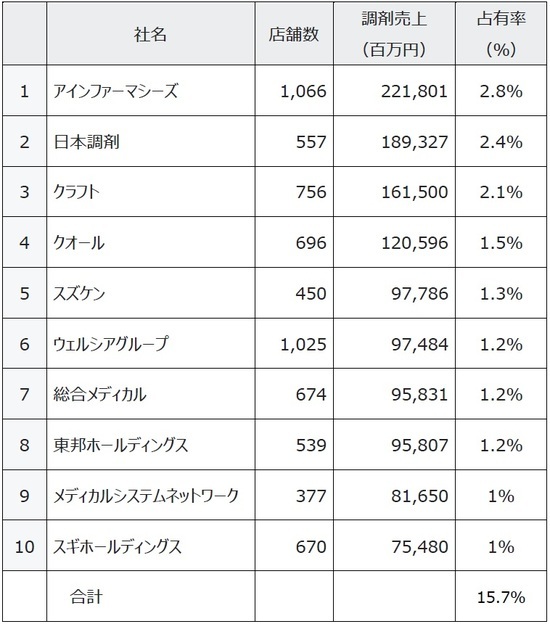

近年はドラッグストアが調剤薬局を併設するようになり、競争が激しくなってきました。この業界は、大手企業による占有率が低く、小規模事業者が多数存在しています(図表参照)。剤薬局の業界は、小規模事業者が多すぎると言えます。

近年はドラッグストアが調剤薬局を併設するようになり、競争が激しくなってきました。この業界は、大手企業による占有率が低く、小規模事業者が多数存在しています(図表参照)。剤薬局の業界は、小規模事業者が多すぎると言えます。

そのために1店舗当たりに収益性が低くなり、調剤、在宅医療といった薬局本来の機能を果たすことができない現状があります。

調剤薬局の市場規模は、約7兆円です。6万店で割ると、1店舗当たりの平均年間売上高は、約1億2千万円です。調剤の粗利率や約25%と言われていますから、粗利は3千万円です。薬剤師を2人雇うので精一杯でしょう。

調剤薬局から患者への販売価格は薬価基準で決められている一方、調剤薬局が医薬品卸へ支払う仕入価格は自由であるため、ボリューム・ディスカウントがある大量仕入れによって仕入価格を下げられる大手調剤薬局の収益性が高くなります。ここで薬価基準と仕入価格との差額のことを「薬価差」といい、全国平均8%程度の差があると報告されています。

このように、小規模事業者は競争に勝つことが難しい状況にあり、競争激化に伴う業界再編、小規模事業者の淘汰が始まっています。薬価切下げ、調剤報酬の伸び悩みなどで収益性が低下していきていることに加えて、薬剤師の採用が困難な状況にあります。今後は小規模な調剤薬局は、大手チェーンに吸収されることになるでしょう。

一方、ドラッグストアが調剤薬局に参入する動きは、2009年の改正薬事法施行後から活発化しました。新たな登録販売者制度によって、コンビニやスーパーなど他業種が医薬品販売に参入しやすくなったのです。さらに、医薬品卸が調剤薬局の経営に進出するようになってきました。医薬品卸の業界では、現在は、メディパルホールディングス、アルフレッサ、スズケン、東邦ホールディングスの4社が寡占市場を形成しています。しかし、その収益性は極めて低く、最大手のメディパルでも営業利益率は1%前後です。そこで、調剤薬局を傘下に収めることで、本業不振をカバーしようとしているのです。

調剤薬局が1つの病院の周りにたくさんある状況は、明らかに奇異な印象を受けます。近所の100床以下の小さな病院の周りにも2つの隣接した調剤薬局があります。しかし、中には待ち時間を嫌って、これらの薬局には行かずに、買い物のついでにスーパーの隣にあるドラッグストアが経営する調剤薬局で薬を購入する患者さんもいるようです。

このような状況で、すべての薬局が経営破綻にならないで続いているのがとても不思議に思っていました。この記事で、これからどんどん厳しくなる政府の医療費削減政策に伴って、小規模な調剤薬局は淘汰されて行く可能性が高いと思いました。

コメント